四季報2018秋全部読む!前回は4800 オリコンから4999 セメダインまで見てきました。ようやく株式コード上は半分となる5000番台へと到達したわけですが、どう見ても後半の方がページが多いです・・・。

まだまだ先は長いです。

さて、今回からはガラッと変わって石油系企業からスタートです。続いてゴム関係企業へと進みますが、総じて市況関連株の匂いしかしません・・・、

記事の更新ペースが遅くて、このままじゃ次号出ちゃうよと、そう思う方は↓のリンクから四季報秋号をチェックして自分だけの企業を探してみてください。

[amazonjs asin=”B07D55HVVB” locale=”JP” tmpl=”Small” title=”会社四季報 2018年4集秋号 雑誌”]

~ここまでの投稿~

番外編①「あの不動産企業は今」

番外編②「ピーター・リンチの株式分類法とは?(前編)」 ③「同(後編)」

ピックアップ基準(これらのうち複数を満たす企業を中心にピックアップします)

・同業他社と比較してPER、PBRが低いこと

・財務が堅実であること(自己資本比率50%以上、ネットキャッシュ豊富)

・営業利益率が同業他社と比べて高い(できれば10%以上)

・売上高成長率が高く、かつ営業利益の伸びを伴っている

・業務内容などに何らかの個性が感じられる(業界初、唯一の企業)

・その他時事ネタ

あと、業界のベンチマークとして、大手企業を見ることがあります。

特に気になる企業は文字を赤くします。また、企業の特徴に応じて急成長株、市況関連株などの分類を行っていきます。

また、好材料は赤い文字、悪材料は青い文字で書きます。強い材料あれば太字にします。

5002 昭和シェル石油 ~ 5021 コスモエネルギーHLDG【石油・石炭製品】

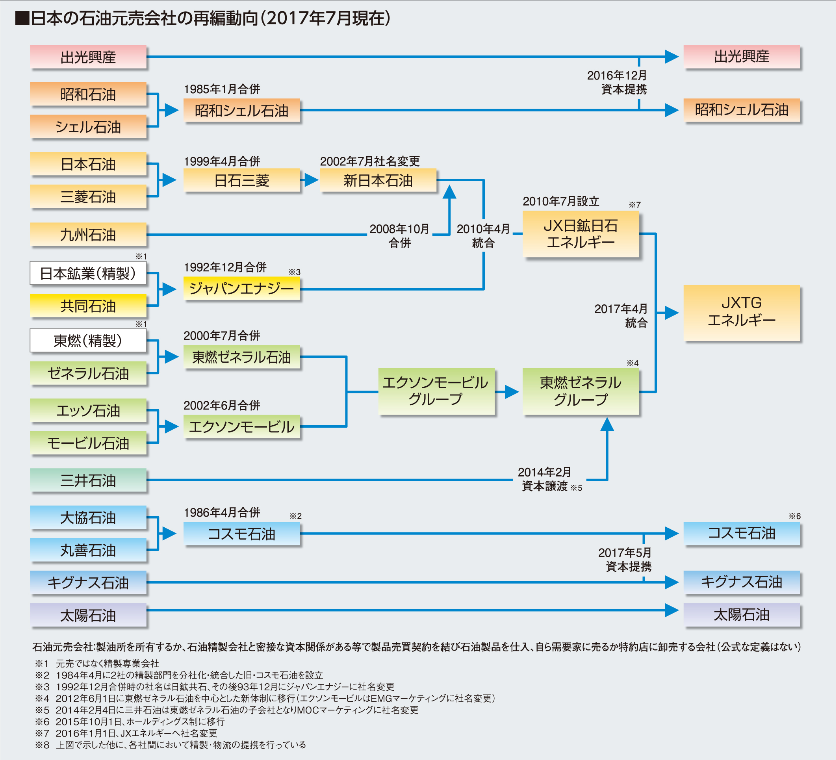

カオス!石油元売大再編!

石油企業は、ここ数年で大きな再編の波が訪れています。正直カオスすぎてついていけないので、画像を貼っておきます。(※JXTGエネルギーの「石油便覧」から拝借)

そしてこの図からさらに、出光興産と昭和シェル石油が19年4月に合併し、新社名を「出光興産」とする予定になっています。(あれ、昭和シェル要素が?)

そうなりますと、国内の石油元売り会社は新出光、JXTG、コスモの大手三社体制(+中堅のキグナスと太陽)となります。まさにオイル三国志。

ただ合併後新会社の業績予想がまだ出ていないので、ここでは統合前の大手四社体制での業績概要を比較してみます。

トップのJXTGが圧倒的であることがわかります。売上高10兆円、利益3,600億円は、世界的企業の証。また、決算期が違うので単純合計はできませんが、「新」出光興産の売上規模は約6兆円、利益は約2,000億円ということになります。

こうなると遠く離されて3位になるコスモエネルギーHLDGの動きが気になるところですが、もう統合できる会社はほとんど残されていません。今後一体どうなるのでしょうか。

四社のここ2年のチャートです。意外にも第4位のコスモエネルギーHLDGが去年後半にかけてするするっと上昇しています。今年に入ってからは足踏みになっていますが、秋口にまた一つ大きな山ができました。

また、一番山が低いのはこちらも意外、最大手のJXTGですが、それでも日経平均より良い値動きで推移しています。2位・3位連合は統合発表後、ぴったり同じ動きをしています。

その他の気になる企業

5011 ニチレキ 市況関連株 改質アスファルト乳剤トップ。改質アスファルト乳剤というのは、道路舗装時に表面を加工する際に塗る薬剤のこと。業界の中では営業利益率は優秀な方(約9%)。ネットキャッシュが約190億あって、キャッシュは豊富。株価はこのところ下げており、PERは7.6倍、配当利回りも2.5%というところまで売られてしまった。

5013 ユシロ化学工業 市況関連株 こちらは金属加工油剤のトップ。ここも営業利益率は8%とまあまあ。また、予想配当利回りが3.3%まで上がるのは安すぎるかもしれない。こちらもPER8倍台。業績としては今期後半から北米でのM&Aによる数字が上乗せになる。

5018 MORESCO 市況関連株 独立系化学品メーカー。自動車用の潤滑油などを製造。営業利益率約8%、PER9.2倍、配当利回り3%超えとやはり割安。

石油業界は人気がないのか、どこも割安に放置されていました。

5101 横浜ゴム ~ 5199 不二ラテックス【ゴム製品】

ダイヤ大手四社比較

ゴムといえば、タイヤ!というわけで、タイヤ大手の5108 ブリヂストン、5110 住友ゴム工業、5101 横浜ゴム、5105 東洋ゴム工業の四社を業績比較してみました。

4位の東洋ゴムは、営業利益率こそ11%ありますが、純利益が低くなっています。これは例の件によって大幅な特損を計上してしまったためです。

また、1位のブリヂストンはさすがに世界首位のタイヤ企業です。M&Aにも積極的で、海外の同業者を次々傘下に収めています。ただし、直近の四季報コメは、新興国の通貨安を受けて【鈍化】。配当利回りが4%近いので、配当狙いの投資もありでしょう。

2位の住友ゴムは、ダンロップや、ファルケンのブランド名でおなじみ。タイとアメリカの向上に230億円と大規模投資。アフリカへの進出を本格化。こちらもかなりの配当利回り。

3位の横浜ゴムは、火事で被災したフィリピンの工場が復活。この中では最もPERが低いです。

四社のここ2年のチャートです。ほぼ日経平均と同様の動きになってます。特に横浜ガムはほぼ日経平均と一緒の動きをしており「サヤとり」できそうなほどです。

その他の気になる企業

5184 ニチリン 市況関連株 独立系自動車ホース大手。ホンダ、日産向け。営業利益率が14%ととても高い。PERはまだ7倍。

5186 ニッタ 市況関連株 産業機械向けの伝動用ベルトの会社。M&Aの効果が出て売り上げ増。自己資本比率が高く、ネットキャッシュが210億円とキャッシュリッチ!また、現在開発中の商品として「ロボットハンド」が紹介。食品工場で使えないか模索中だとか。

5192 三ツ星ベルト 市況関連株 こちらも伝動ベルト大手。四季報コメントで「高原」といわれるのは、好調の印。営業利益率12%。

うーん。あんまりいい企業がありません。

(おまけ)コンドーム大手三社比較

ゴムといえば、コンドーム・・・というわけで、コンドーム大手の5122 オカモト、5194 相模ゴム工業、5199 不二ラテックスの三社を業績比較してみました。

タイヤや石油と比べて数字の小さいこと・・・。ちなみにコンドームばっかり作っている会社はなくて、どの会社も建材や医療機器などとの兼営です。

数字的にはオカモトがトップなのはゆるぎないのですが、相模ゴム工業の高い営業利益率が魅力的です。四季報コメントを比較してみると、オカモトは中国広東の工場で「コンドーム生産そろり開始(意味深)」、相模ゴムも6月から中国輸出開始、そして、不二ラテックスまでも中国の代理店構築を進めているとのことです。

また、不二ラテックスでは、新商品として1分間で判定できる妊娠検査薬が今月発売になったとのこと。

こうした企業って、典雅(非上場)もそうですが、アダルトグッズのダーティなイメージから、徐々に「妊活」産業へとシフトしていくんですよね。個人的には典雅が上場してくれれば絶対に買いなのですが。

青が相模ゴム工業、赤がオカモト、緑が不二ラテックス、黄色が日経平均です。

圧倒的に相模ゴム工業が伸びています。さすがの利益率です。それ以外2社は黄色の日経平均を下回りました。

まとめ

今回は石油やゴムなど比較的手堅い分野の企業ばっかりだったので、あえてコンドーム大手三社をぶっこんでみました。ちなみに三社の中では圧倒的に相模ゴムに可能性を感じました。

ところで石油元売りはこんだけ再編しまくって、独占禁止法に違反しないのでしょうか?いわゆる寡占という、競争原理が働かずに消費者が損をする状態に陥ってるんじゃないでしょうか?

さて、次回はこれまた固い、ガラス・土石企業からスタートです。

Share this content:

コメント