四季報2018秋号全部読む!毎日更新を維持すべく細切れに更新してきましたが(魂胆)、今回は前回に続いて、今年上場を果たしたばかりの企業の中から、将来のテンバガー!?銘柄候補を探すべく、銘柄コード4380 Mマートから4397 チームスピリットまでの17銘柄を前・後編に分けて取り上げます。

今回は後半戦!4389 プロパティデータバンク~4397 チームスピリットまでを取り上げます。

[amazonjs asin=”B07D55HVVB” locale=”JP” tmpl=”Small” title=”会社四季報 2018年4集秋号 雑誌”]

~ここまでの投稿~

第16回「テンバガーを探せ!2018上場IT企業特集その1」

番外編②③「ピーターリンチの株式分類法とは?」(前編) (後編)

ピックアップ基準(これらのうち複数を満たす企業を中心にピックアップします)

・同業他社と比較してPER、PBRが低いこと

・財務が堅実であること(自己資本比率50%以上、ネットキャッシュ豊富)

・営業利益率が同業他社と比べて高い(できれば10%以上)

・売上高成長率が高く、かつ営業利益の伸びを伴っている

・業務内容などに何らかの個性が感じられる(業界初、唯一の企業)

・その他時事ネタ

あと、業界のベンチマークとして、大手企業を見ることがあります。

特に気になる企業は文字を赤くします。また、企業の特徴に応じて急成長株、市況関連株などの分類を行っていきます。

また、好材料は赤い文字、悪材料は青い文字で書きます。強い材料あれば太字にします。

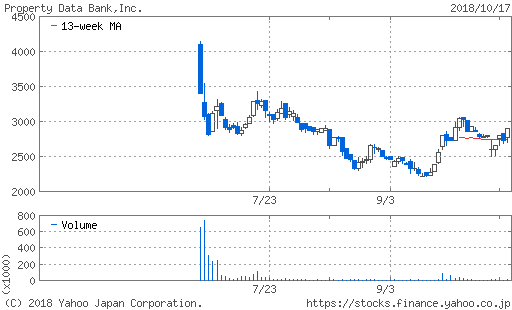

4389 プロパティデータバンク(2018年6月上場、2000年設立)

不動産管理のクラウドサービス「@プロパティ」を提供している。J-REIT向けでは6割のシェアをもつ会社。

9月半ばに2500円を割るも、そこが底。先日の暴落からも復帰して、再度上昇基調へ。(10/17現在)時価総額は56億、予想PERは30.1倍。

業績

18年3月期は売上12.3億円、営利2.3億円⇒20年3月期予想が18億円、営利2.7億円

成長スピードイマイチ。REITだけでなく一般企業向けも開拓とはしているが・・・。

株主構成

上場直前2018年5月時点の株主構成は、筆頭株主が清水建設で、33.9%を保有。社長の板谷敏正氏は第3位株主(10.6%)。

評価

J-REITで六割のシェアというが、あと一体どれだけのフロンティアがあるのか。今後の予想数字も物足りないし、筆頭株主が創業者でないので、あまりとがった経営ができないのでは。PERは妥当な水準だが、それがかえって期待の少なさを物語る(テンバガー候補たりうるIT企業はだいたいPERがめちゃくちゃ高く、参考にならない)

4390 アイ・ピー・エス(2018年6月上場、1991年設立)

同名の会社があるが、全く関係はない。日本ではMVNO(仮想移動体通信事業者)として、フィリピンではケーブルテレビ向け通信回線を提供している会社。売り上げの4割が海外。

IPO時の初値がそのまま天井というケースが多い中、珍しくここは初値が底値。期待と実績のバランスが取れているということだろう。先日の暴落からもすでに復帰している。(10/17)時価総額239億円、予想PERは35.8倍。

業績

18年3月期は売上53.2億円、営利9億円⇒20年3月期予想が66億円、営利10.6億円

こちらも成長スピードがやや足りない。例年2割程度の成長を見せてほしい。

株主構成

上場直前2018年3月時点の株主構成は、筆頭株主が社長の宮下幸治氏で、53.7%と過半数の株を保有。

評価

堅実でよい会社だとは思うが、MVNOは競合が多く、競争が激化した場合は値下げ競争になり、利幅もあまりとれないのではと考える。

※ちなみに今日10/18に、じゃない方のアイ・ピー・エスがストップ高達成。

4391 ロジザード(2018年7月上場、2004年設立)

倉庫管理システムをクラウド上で提供。クラウドサービスと、開発の二本立て。

上場後少し上げたが、夏以降下落して、8月の1700円台が底。それ以降は先日の暴落でも底を割らずに推移。

(10/17)時価総額65.5億、予想PER52.1倍。

業績

18年6月期は売上13.4億円、営利1.4億円⇒20年6月期予想が13.8億円、営利2億円

まるで成長していない・・・。利益は伸びているけれど。

株主構成

上場直前2018年6月時点では、筆頭株主がITシステムのフューチャーアーキテクト。33.6%と1/3の株を保有。創業社長の金澤茂則氏は第2位株主。

評価

ここも非常に堅調な企業で、IPO企業にしては数字がとにかく物足りない。

4392 FIG(2018年7月上場、同年設立※持ち株会社による)

移動体通信システムのモバイルクリエイトが、子会社石井工作研究所と共同持株会社設立。ここは新規上場というより合併みたいなもんなので対象外。

4393 バンクオブイノベーション(2018年7月上場、2006年設立)

スマートフォン向けゲームの会社。動画検索事業からは撤退。

新規上場からほぼ2/3になってしまったが、1400円台の底値は堅い。(10/17)時価総額は66.6億円、予想PERは22.9倍。

業績

17年9月期は売上40億円、営利1.7億円⇒19年9月期予想が55億円、営利5.4億円

物足りないが、19.9月期に向けて、採算が向上するのは良い兆候。

株主構成

上場直前2018年3月時点では、筆頭株主は創業社長の樋口智裕氏で、44.7%。第2位には役員の田中大介氏で、10.7%。

評価

スマホゲームの会社はこのシリーズで何度も取り上げたが、とにかく現金だけはたくさん持っている。どんどんあつまっていく現金を一体何に使っていくつもりなのか(ここはまだそれすらもないが)。これがすべてのポイント。ただ、出すゲーム出すゲームが全部ヒットするとは限らないので、非常に不安定。

4394 エクスモーション(2018年7月上場、2008年設立)

組み込みソフトの品質改善を行うコンサル会社。創業10年での上場は立派。

新規上場企業にしてこの落ち着いた値動き。面白みに欠けるというかなんというか。(10/17)時価総額73.2億円、予想PERは59.1倍。

業績

17年11月期は売上6.9億円、営利1.2億円⇒19年11月期予想が売上9億円、営利1.7億円

堅調に推移。本当に新規上場企業なのか。

株主構成

上場直前2018年5月時点では、筆頭株主は親会社のSIerのソルクシーズで、85.7%。

評価

果たしてここから成長にドライブがかかるのか?まだ売上が一桁億の段階なのだから、一年で倍とかもあっていいんだが・・・。

4395 アクリート(2018年7月上場、2014年設立)

企業⇒個人向けのSMS配信代行サービス。四季報によれば、認証のための使用が多いとか。確かに仮想通貨取引所とかウォレットとか使っていると、SMS認証を求められることが多いし、その他インターネットプロバイダからSMSをもらうこともある。

上場来の値動きは、底堅い。(10/18)時価総額は74億円、予想PERは50.3倍と、まだ伸びる余地はあり。

業績

17年12月期は売上9.4億円、営利1.7億円⇒19年12月期予想が売上15.6億円、営利2.7億円

成長スピードは十分あり。ただ、今の株価は将来の業績については織り込み済みなんだとおもうので、さらに後の期の予想数字次第。

株主構成

上場直前2018年6月時点では、筆頭株主はBANA1号有限責任組合で41.8%。

調べると、もともとアクリートはあの孫正義の弟、孫泰蔵氏の会社インディゴからスピンアウトした会社で、分裂元のインディゴの社員がアクリートの株を保有する目的で作られた組合とのこと。

評価

他社に比べてコメントが長いことからお察しいただけると思いますが、今日見た会社の中では最も期待できます。10数万円で一単位買えるんなら入ってみようかな?ぐらいの感じです。

4396 システムサポート(2018年8月上場、1980年設立)

老舗のITシステム開発・保守会社。オラクルDBが得意だとか。

例によって上場直後は下げとなるが、9月以降は上昇基調。(10/18)時価総額88億円、予想PER24.7倍。まだまだ小型株。

業績

18年6月期は売上99.7億円、営利4億円⇒20年6月期予想が売上114億円、営利5億円

創業から40年近く、もうすっかり成熟してしまった企業という感じ。なぜ今更上場したんだろう。

株主構成

上場直前2018年6月時点では、筆頭株主は従業員持株会で38.8%。持株会が筆頭株主なのは不思議な感じ。

評価

うーん。あまり買う理由がない・・・といいつつ、四季報発売時から2割も上昇しており、何が上がるかわからんという感じ。こういう「とうの立った」会社には食指が動きませんね。

4397 チームスピリット(2018年8月上場、2008年設立)

勤怠管理システムをクラウドサービスで提供する。アメリカのセールスフォース社と提携。

上げ基調。先日の日米同時株安からもきっちり値を戻しており、勢いがあることがわかる。(10/18)時価総額161億円、予想PER70倍。

業績

つい先日(10/15)18年8月期の決算と、20年8月期の業績予想が発表されたところ。

18年8月期は売上12.3億円、営利0.7億円⇒20年6月期予想が売上28.4億円、営利5.5億円

4年で倍どころか2年で4倍!これは早い成長速度。

株主構成

上場直前2018年6月時点では、筆頭株主は創業社長の荻島浩司氏で37.6%。

評価

15日の決算発表を好感して、株価は300円近く上昇(決算直前に例の暴落があったので、暴落で拾えた人はラッキーという格好に)しています。

20.8月期の予想が出て、それがかなりよい数字だったことから、この会社は本格的に大きく上げるかもかもしれんと思います。

まとめ

今回は途中まで、それこそなぜ上場したかわからない企業ばかりで、危うく企画中止かとも思いましたが、4395 アクリート、4397 チームスピリットに大きな期待を寄せたいとおもいます。

塩漬けになってしまったダイヤ通商株以外はすっかり急成長株ファンドと化しつつある我が社の株式口座。この先はいったいどうなる!?

Share this content:

コメント